Summary

대한민국 2022년도 부자의 기준은 무엇인가? 얼마나 가지고, 얼마나 벌어야 하는 건데?

- 현실성이 없어져 버린 단어 '백만장자'

- 대한민국 상위 1%, 0.1%의 자산과 임금

- 중산층의 기준점, 2022년도 기준 중위소득

- 이미 당신은 부자에 속할지도?

- 부러움에 대상보단 그들의 시간을 존중해야

Introduction

늘 사람들은 욕망합니다. 부자가 되고 싶다. 돈을 많이 벌고 싶다. 로또를 맞고 싶다.

늘 사람들은 책망합니다. 내가 조금 더 부자였다면, 내 집안이 금수저였다면, 나한테 돈만 있었다면.

늘 사람들은 후회합니다. 그때 조금 더 열심히 할걸, 그때 내가 투자를 했어야 했는데.

여러분에게 부자의 기준은 무엇입니까?.

항상 돈과 부, 명예를 갈구하는 게 인간의 욕망이라지만, 사실 그 부자는 무엇입니까?.

세상이 이야기하는 '백만장자', '벼락부자'.

이 기준이 무엇입니까?, 당신이 되고 싶은 부자는 지금 현실에 존재합니까?.

아니라고요?, 큰 집에 슈퍼카를 타고 일을 하지 않아도 걱정 없이 살 수 있는 사람이 부자라고요?.

근데, 큰 집의 가치가 한화로 얼마이고 집을 소유하지 않았다면 부자가 아닙니까?.

그 슈퍼카는 어느 가격선을 슈퍼카라고 말할 수 있습니까?.

일을 하지 않아도 걱정 없는 자산의 기준은 얼마입니까? 10억?, 100억?, 1,000억?, 1조?.

당신이 꿈꾸는 부자는 현실에 존재합니까?, 아니면 당신이 꿈꾸는 허상에 불과합니까?.

늘 갈구하는 욕망이지만 그 욕망에 비해, 아이러니하게도 욕망을 가늠할 수 있는 명확한 기준은 없습니다.

저 또 한 그렇습니다. 언제나 나 자신을 탓하기 싫어, 돈의 탓을 참 많이 합니다.

그래서 본격 글쓴이의 정신 차리기 프로젝트 중 하나로 주제를 선정해봤습니다.

2022년도 부자는 과연 무엇인가?.

과거 시대부터 널리 쓰이는 '백만장자'는 자산을 100만 달러의 가치를 가진 사람을 일컬었습니다.

100만 달러는 현재 한화 기준 약 12억 9128만 원 (2022.7.1 기준 환율 1291.28원)입니다.

여러분이 보시기에 "부자"입니까?, 물론 12억만 있어도 소원이 없겠다고 말을 할, 저부터 많은 분들이 큰돈이라고 생각은 하지만 실상 "부자"라고는 생각하지는 못합니다.

그럼 현대로 와보죠. 현대의 기준에 부자의 기준들로 삼을 수 있는 지표는 대략 2 가지로 볼 수가 있습니다.

"대한민국 소득 및 자산 상위 1%, 또는 상위 0.1%", "소득이 중산층의 기준을 넘어선 자".

부자로 평가할 수 있는 사람들은 소득과 자산이 '남'들보다 뛰어나야 할 것입니다.

'남'이란 존재로 볼 수 있는 사람의 기준은 자본주의 계층적 관점으로 볼 때는 '저소득층'과 '중산층' 일 것이고, '남'의 존재의 비교가 쉽지 않다면 단순히 대한민국에서 가장 소득과 자산이 높은 사람을 서열화하여 그 상위 1%, 또는 0.1%를 구하면 될 것입니다.

이 구분점을 가지고 부자의 정의에 대해서 다시 접근해 보려 합니다.

중위소득

첫 번째로 중위소득으로 접근해 보겠습니다.

대한민국에서는 정부가 정하고 고시하는 "중위소득"이라는 개념이 있습니다.

중위소득을 간단히 보자면 대한민국 모든 국민들의 수입을 서열화하여 그 중간값을 가지는 수치를 중위소득이라고 보시면 됩니다. 단, 중위소득에서는 명칭이 소득이란 말이 붙어있듯이 축적된 자산이 아닌Income, 한 달에 얻는 소득으로 자산을 포함하지 않습니다.

※ 중위소득의 내용이 더 궁금하시다면 아래 더보기를 클릭하시면 보건복지부의 '기준 중위소득' 이 나옵니다

기준 중위소득

보건복지부장관이 기초생활보장 급여의 기준 등에 활용하기 위하여 중앙생활보장위원회의 심의 · 의결을 거쳐 고시하는 국민 가구소득의 중위값

기준 중위소득 결정의 의의

- 그간 수급자 선정 및 급여 기준으로 활용되어온 "최저생계비"를 "국민 가구소득의 중위값"으로 개편하여 상대적 빈곤 개념 도입

- 보건복지부 장관은 급여의 기준 등에 활용하기 위하여 중앙생활보장위원회의 심의 · 의결을 거쳐 기준 중위소득 고시 (「국민기초생활 보장법」 제2조제11호)

* 매년 8.1일까지 다음 연도의 급여별 선정기준 및 최저보장수준을 공표(국민기초생활보장법 제6조제2항)하여야 하므로 기준 중위소득도 매년 8.1일까지 공표

- 기준 중위소득은 통계청 통계자료의 가구 경상소득 중간값에 최근 가구소득 평균 증가율 등을 반영하여 산정 (법 제6조의2 제1항)

- 기준 중위소득은 급여별 선정 기준 및 생계급여 최저보장수준으로 기능

기준 중위소득 결정방식

1. 통계자료

- 농어가를 포함한 가계동향조사 자료를 활용

o 통계청이 발표하는 가구소득 통계 중 조사의 대표성, 과거 자료 활용 가능성(‘06년~) 등을 고려

2. 증가율

① 소득 값으로 사용하는 농어가를 포함한 가계동향조사 자료 자체의 과거 증가율을 적용

② 급여 수준의 안정성 및 최근 중위소득의 반영 필요성을 적절히 고려*하여 3년 평균 증가율을 적용

* 장기 증가율 적용 시 안정성 증가, 단기 증가율 적용 시 최근 경향 반영 가능

| 구분 | 1인 | 2인 | 3인 | 4인 |

| 2017년 | 1,652,931 | 2,814,449 | 3,640,915 | 4,467,380 |

| 2018년 | 1,672,105 | 2,847,097 | 3,683,150 | 4,519,202 |

| 2019년 | 1,707,008 | 2,906,528 | 3,760,032 | 4,613,536 |

| 2020년 | 1,757,194 | 2,991,980 | 3,870,577 | 4,749,174 |

| 2021년 | 1,827,831 | 3,088,079 | 3,983,950 | 4,876,290 |

| 2022년 | 1,944,812 | 3,260,085 | 4,194,701 | 5,121,080 |

위 표는 보건복지부에서 고시한 2022년도 기준 가구원수별, 연도별 기준 중위소득 금액입니다.

국내에서 경제적 도움이 필요한 '저소득층'은 중위소득의 50% 이하로 규정하고 있습니다.

1인 가구 기준 1,944,812원 * 0.5 = 972,406원.

2인 가구 기준 3,260,085원 * 0.5 = 1,630,042원.

한 달에 위의 50% 소득 이상을 벌고 계신다면, 우선 당신은 나라에서 정하는 '저소득층'에 해당하지 않으므로 '중산층'입니다.

자 이제 상위 커트라인을 알아봐야겠죠?

국내에서 정하고 있는 중산층의 범위는 중위소득기준 50%~150%입니다.

OECD 기준으로는 조금 상향된 범위인 중위소득 기준 75%~200%입니다.

※ OECD 기준은 이전에는 50%~150%였으나 2016년 이후 75%~200%로 상향됨.

그럼 국내와 OECD를 기준을 가지고 2022년도 기준 중산층에 범위를 다시 봅시다.

| 구분 | 50% | 75% | 중위소득 | 150% | 200% |

| 1인 | 972,406 | 1,458,609 | 1,944,812 | 2,917,218 | 3,889,624 |

| 2인 | 1,630,043 | 2,445,064 | 3,260,085 | 4,890,128 | 6,520,170 |

| 3인 | 2,097,351 | 3,146,026 | 4,194,701 | 6,292,052 | 8,389,402 |

| 4인 | 2,560,540 | 3,840,810 | 5,121,080 | 7,681,620 | 10,242,160 |

| 5인 | 3,012,258 | 4,518,386 | 6,024,515 | 9,036,773 | 12,049,030 |

| 6인 | 3,453,502 | 5,180,253 | 6,907,004 | 10,360,506 | 13,814,008 |

| 7인 | 3,890,296 | 5,835,444 | 7,780,592 | 11,670,888 | 15,561,184 |

당신 혼자, 회사 또는 사업 등의 한 달 수입이 389만 원이 넘는다면 당신은 이미 중산층이 아닙니다.

"부자는 본인 혼자 기준 400만 원의 수입이 있는 사람입니다"라고 말하면 "뭐야 저 정도 벌면 부자라고?"라고 현실을 바라보는 시선과의 괴리감이 오실 겁니다.

왜 그럴까요? 인터넷에서 한 달 1,000만 원 벌기라는 키워드가 핫한데 겨우 400만 원이 부자라고? 생각이 드실 수 있습니다.

"저 기준이 잘못된 걸 거야!", "부자는 자고로 부모에게 부가 세습되는 사람이지!"라고 생각하실 수 도 있죠.

그래서 그 괴리감을 조금 좁혀봅시다.

대한민국 상위 1%, 0.1%

2022년 4월에 NH투자증권에서 발간한 리포트가 있습니다.

명칭은 "2022 대한민국 상위 1% 보고서".

이 보고서를 기준으로 중위소득 기준이 아닌 두 번째 기준인 상위 1%, 0.1%의 사람들의 기준을 살펴봅시다.

위 중위소득으로 구분지은 '중산층을 벗어나는 부자'는 단순히 소득에 의한 분류였습니다.

"2022 대한민국 상위 1% 보고서"는 소득과 자산에 대해 다루고 있습니다.

좀 더 부자의 기준에 신뢰가 되겠죠?.

우리나라에서 소득이 아닌 순자산을 기준으로 나눈 상위 0.1%에서 10%까지의 커트라인입니다.

순자산 = 자산의 합계액 - 부채의 합계액.

| 구분 | 2020년 | 2021년 | 상승률 |

| 0.1% | 73억 1,140만원 | 76억 8,000만원 | 5.0% |

| 0.5% | 34억 3,480만원 | 38억 7,800만원 | 12.9% |

| 1% | 26억 1,000만원 | 29억 2,010만원 | 11.9% |

| 5% | 11억 5,100만원 | 13억 3,510만원 | 16.0% |

| 10% | 7억 8,510만원 | 9억 731만원 | 15.6% |

이 보고서에 따르면 실제 부자란 지위는 자산과 소득의 크기보다 상대적 개념이 더 강하게 작용한다고 합니다.

평균 순자산 4억 원의 중산층은 순자산 32억 이상부터 부자로 인정하지만 10억 원 이상의 자산을 보유한 사람들은 100억 원 이상을 부자로 인정한다고 합니다.

그런데도 순자산 100억이 아닌 77억만 넘겨도 대한민국 최상위 0.1%의 자산가입니다.

"돈 많은 사람들, 다들 100억 이상씩은 있는 거 아니었어?".

"부를 물려받아서 놀고먹는 생활 아니었어?".

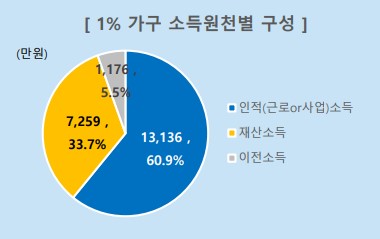

상위 1%의 가구는 연평균 2억 1,571만 원의 소득을 올리고 있습니다. "역시 부자는 저만큼 버는구나" 싶지만 상위 1%의 부자들은 놀면서 부를 축적하는 건 아닙니다. 총 2억 1,571 만원의 소득중 인적 소득, 즉 근로나 사업을 통해 얻는 소득이 1억 3,136 만원으로 전체 비중의 60.9%를 차지합니다. 재산소득의 비중은 33.7%, 7,259만 원입니다.

결국 상위 1%에 해당하는 사람들도 소득의 주 원천은 인적 노동이 필요한 근로소득 또는 사업소득입니다.

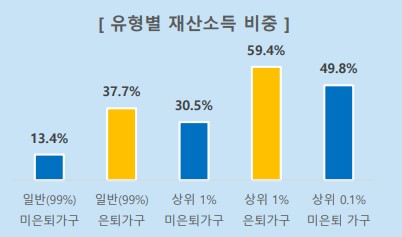

상위 1% 및 0.1%의 은퇴 후 소득 비중은 당연히 일반 나머지 99% 가구에 비해 재산소득 비중이 높습니다.

이 차트를 보면서 "거봐, 부의 대물림으로 일찍 은퇴하고 있는 물려받아 굴려서 사는 거잖아"라고 또다시 부정적인 생각이 드신다면 이제 현실을 조금 보셔야 할 것 같습니다.

상위 1%, 0.1%가 된 사람들의 삶

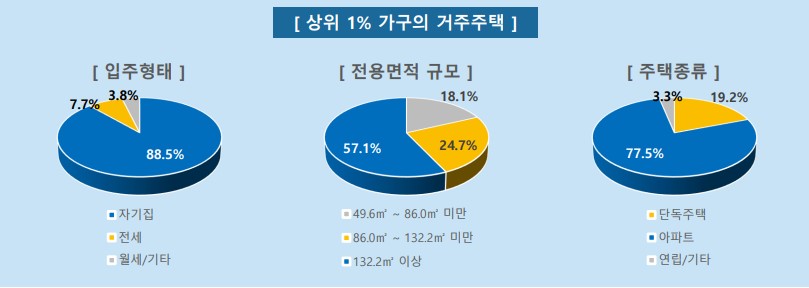

상위 1%의 사람들은 우리가 예측 가능한 범위인 서울지역의 132.2 제곱미터 이상, 즉 50평 이상의 자가 아파트에 거주하고 있습니다.

부자가 아닌 사람들이 무척 부러울 수 있는 이야기입니다. 하나 이 삶을 영위하기까지의 기간을 우린 무시하고 있을 수도 있죠.

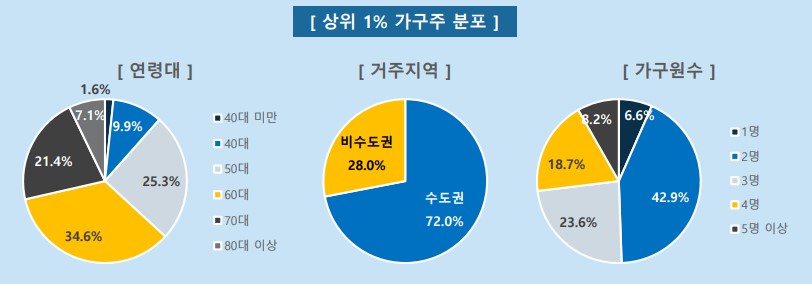

상위 1%의 가장 많은 주 연령대는 34.6%의 60대입니다.

50대에서 70대의 수를 합하면 81.3%의 비중입니다. 즉, 40대 이하의 젊은 사람들은 상위 1%의 자산을 가지지 못했습니다.

| 구분 | 예상 은퇴연령 | 최소 생활비 | 적정 생활비 |

| 전체 | 68.2세 | 216만원 | 305만원 |

| 상위 1% | 70.7세 | 359만원 | 522만원 |

| 차이 | 2.5년 | 1.66배 | 1.71배 |

개인적으로 눈에 띄는 항목은 예상 은퇴 연령이었습니다. 상위 1%의 사람들은 보통의 사람보다 최소 2.5년은 더 일하고 은퇴합니다.

위 내용을 조합해서 생각해 봤을 때 저의 개인적인 해석은 다음과 같습니다.

2022년 기준, 400만 원 이상의 인적 소득을 늘려가면서

60세 이상까지 꾸준히 부를 축적하고,

남들보다 2.5년 더 일하고 70세에 은퇴하는 사람이

대한민국 상위 1%이다.

Epilogue

저도 부자들의 삶을 참 부러워 하지만 이 내용을 정리하면서 느끼는 바는 단순합니다.

제가 부자의 삶을 부러워하기엔 아직 60세까지 노력하지 않았습니다.

"최소 400만 원 이상의 소득을 벌 수 있게 노력하면서 60세까지 꾸준히 노력하고 부러워하자."

위 내용에 언급은 안 했지만 상위 1%의 사람들도 연 2억 이상의 소득 중에 월 소비지출은 479만 원으로 500만 원이 채 안됩니다.

또한 많은 자산을 보유한 만큼 비소비지출, 즉 세금분야에서 한 달에 660만 원을 지출합니다.

본인의 자산 유지를 위해 본인의 소비금액보다 세금 등의 유지비용으로 160만 원을 더 지출합니다.

결국 시작부터 큰 금액을 가졌다기보다는 계속해서 자산을 늘려왔고 그 자산을 유지하기 위해 일을 하며 소비보다 더 많은 세금을 지출하고 있는 것이 현재 대한민국 상위 1%의 부자들입니다.

이글 작성을 시작하게 된 계기는 저 스스로가 부자가 되고 싶은 마음이 크지만 도대체 얼마나 벌고 얼마가 있어야 부자인가? 에 대한 생각을 정리하고자 시작하게 되었습니다. 그리고 그 기준에 다가가기 위해 노력해야겠다고 생각했습니다.

단순히 중산층을 벗어나는 부자의 개념은 노력하여 월 400만 원 이상이 수입이 있으면 됩니다.

하나, 진심으로 부러워할 만한 상위 1%의 부자들은 대부분 60대로 400만 원 이상의 인적 노력을 통한 수입을 60세까지 꾸준히 노력해왔고, 남들보다 은퇴를 2.5년 더 늦게 하면서 까지 부를 축적하고 운영해온 사람들입니다.

단순히 부러워하고 자신의 처지를 한탄하지 말고

지독히 노력하다 보면 당신도 어느새 60세의 나이가 되면

상위 1%의 구간에 있지 않을까요?.

※ 본글의 리포트 자료는 NH투자증권의 2022 대한민국 상위 1% 보고서를 참조하였습니다.

※ 데이터 및 보고서의 해석은 개인적인 생각으로 NH투자증권과 관련이 없습니다.

'이슈 > 경제' 카테고리의 다른 글

| 2022년 2분기 소상공인 손실보상 신청 및 신속보상 신청일자 (0) | 2022.09.29 |

|---|---|

| 2022년 대한민국 가장 잘사는 도시는 어디? (1) | 2022.07.02 |

| 2022년 1분기 소상공인 손실보상 신청 대상 및 확인 지급 시기 (0) | 2022.06.29 |

| 쌍용자동차의 새주인 KG그룹 재계순위 57위로 14계단 상승 (1) | 2022.06.29 |

| 밥 안주는 나라, 밥 잘주는 나라 - 스웨덴 게이트 (1) | 2022.06.13 |

댓글